Alors qu’une baisse des taux d’intérêt s’amorce petit à petit et avec la fin programmée du dispositif Pinel au 31/12/2024, nous allons voir si ces deux items ont un impact sur le marché de la promotion immobilière.

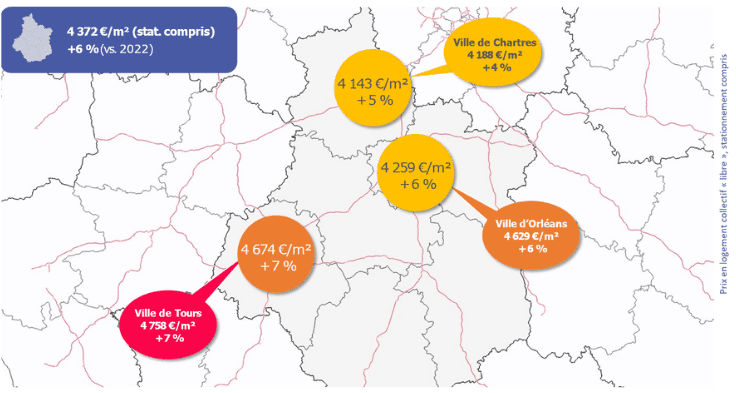

Les ventes nettes sont de 94 lots donc avec le même dynamisme que le trimestre précédent et conforme au marché de Chartres que nous avons connu les dernières années pour faire 400-450 ventes par an. Il est à noter que le marché des investisseurs reste prégnant avec 53% des ventes ce trimestre.

En revanche, comme le trimestre précédent, il y a encore 64 logement retirés, ce qui, avec des mises en vente de 116 unités, ne permettent pas de stabiliser l’offre qui baisse de 50 lots à 589 logement, soit au rythme de ce trimestre 19 mois de taux d’écoulement, ce qui reste élevé.

Comme Chartres, ce trimestre ressemble au 2ème avec 97 ventes nettes et beaucoup moins de désistements (7 uniquement). En revanche, comme Chartres, il est à noter un nombre important de retraits avec 50 lots vs 56 au 2ème trimestre, ce qui, avec le niveau de mises en ventes de 97 unités, stabilise l’offre aux alentours des 800 logements (787 exactement).

Et comme Chartres aussi, ce sont encore es investisseurs qui tirent le marché avec 72% des ventes réalisées mais avec des volumes divisés par 2 (448 lots sur une année glissante contre 800-850 les dernières années).

Pour une fois les 3 marchés se comportent de façon similaire avec des ventes encore tirées par les investisseurs (86 lots soit 73% des ventes), mai avec des volumes bien inférieurs (118 lots sur ce trimestre seulement pour un marché de plus de 1 000 logements ces dernières années).

Il y a aussi toujours ce taux de retrait important avec 74 unités soit 90% des mises en ventes ! Ces dernières d’ailleurs sont les plus faibles sur un an glissé avec 82 logements.

Ces éléments font redescendre l’offre à moins de 850 logements (847 précisément), ce qui n’est sûrement pas un mal au vu des volumes de ventes actuels.

On voit bien sur l’ensemble des 3 marchés que les volumes des ventes s’est considérablement réduit avec des baisses de plus de 50-60%, notamment sur Tours et Orléans, et avec toujours un marché porté sur les investisseurs à plus de 60%, ce qui, avec l’arrêt du dispositif Pinel en fin d’année peut faire craindre le pire pour les ventes en 2025, ce qui va encore sûrement réduire considérablement les volumes et donc l’offre disponible en location, ce marché étant en tension aussi dans l’ancien.